INFORMATOR: ROZLICZANIE SUBWENCJI Z PFR

Szanowni Państwo,

z uwagi na to, że w najbliższym czasie rozpoczyna się proces rozliczania i umarzania subwencji udzielonych w ramach Tarczy Finansowej PFR 1.0, pragniemy zwrócić uwagę na najistotniejsze kwestie związane z tą procedurą dla małych i średnich przedsiębiorstw (MŚP). Przygotowując ten informator opieraliśmy się na informacjach przekazanych w ramach szkolenia zorganizowanego przez PFR. Informacje nt. szkoleń dostępne są pod linkiem: https://pfrportal.pl/tarcza-finansowa-pfr/

Spis treści

- Proces rozliczenia subwencji

- Zasady ogólne rozliczania otrzymanej subwencji z PFR

- Procedura zwrotu subwencji finansowej

- Umorzenie 100% subwencji

- Zwrot 100% otrzymanej subwencji

- Postępowanie wyjaśniające

- Umorzenie a przychód podatkowy

1. Proces rozliczenia subwencji

Rozliczenie kwoty subwencji otrzymanej przez Beneficjenta następuje w 5 etapach:

- udostępnienie przez PFR propozycji rozliczenia w bankowości elektronicznej;

- złożenie przez Beneficjenta Oświadczenia o Rozliczeniu subwencji finansowej;

- otrzymanie decyzji;

- udostępnienie harmonogramu spłaty przez bank;

- spłata subwencji.

Cały proces rozliczenia jest dokonywany wyłącznie za pomocą bankowości elektronicznej banku, w którym składany był wniosek o przyznanie subwencji. Dlatego też ważne jest, żeby monitorowali Państwo na bieżąco w swojej bankowości elektronicznej wszelkie pojawiające się komunikaty związane z otrzymaną subwencją.

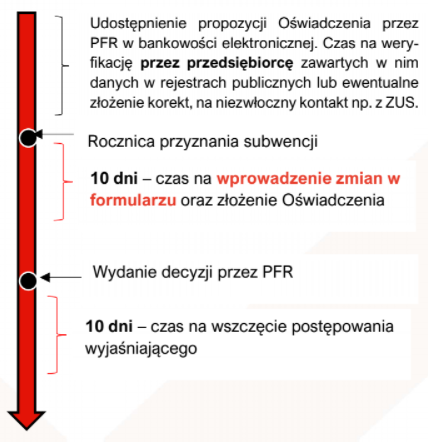

Kluczową datą dla każdego Beneficjenta ma być dzień wypłaty subwencji, ponieważ po upływie roku od tego dnia (tzw. rocznica) ma być możliwa edycja i złożenie Oświadczenia o Rozliczeniu subwencji finansowej. Przed tym dniem PFR udostępni propozycję rozliczenia w bankowości elektronicznej.

Ważne!

Oświadczenie o Rozliczeniu subwencji finansowej należy złożyć w ciągu 10 dni roboczych od dnia rocznicy.

Przed złożeniem Oświadczenia należy dokładnie przeczytać propozycję PFR, wyjaśnić ewentualne rozbieżności, poprawić dane (jeśli są nieprawidłowe), uzupełnić kwotę skumulowanej straty gotówkowej na sprzedaży, sprawdzić spadek przychodów ze sprzedaży oraz podane w formularzu kody PKD.

Uwaga!

Po podpisaniu Oświadczenia jego korekta nie jest możliwa. Dane zawarte w Oświadczeniu będą podstawą do wydania przez PFR decyzji w przedmiocie kwoty subwencji podlegającej zwrotowi.

2. Zasady ogólne rozliczania otrzymanej subwencji z PFR

Z punktu widzenia rozliczania subwencji, dzieli się ona na cztery części, z których każda podlega odmiennym zasadom umorzenia:

- 25% subwencji zawsze podlega zwrotowi;

- od 0% do 25% kwoty subwencji umarzane jest zależnie od utrzymania stanu zatrudnienia;

- od 0% do 25% kwoty subwencji umarzane jest w zależności od wykazanej skumulowanej straty gotówkowej;

- 25% kwoty subwencji podlega umorzeniu pod warunkiem prowadzenia działalności gospodarczej przez 12 miesięcy.

2.1. Utrzymanie stanu zatrudnienia

W sytuacji, gdy w porównaniu do średniego stanu zatrudnienia z 2019 r.:

- przedsiębiorca utrzyma lub zwiększy stan zatrudnienia – 25% kwoty otrzymanej subwencji zostanie umorzone (co oznacza, że przedsiębiorca nie zwraca tej części);

- spadek zatrudnienia wyniesie powyżej 50% – obowiązek zwrotu tej części subwencji (w wysokości 25%);

- średnie zatrudnienie spadnie w przedziale od 0% do 25% – część subwencji zostanie umorzona proporcjonalnie.

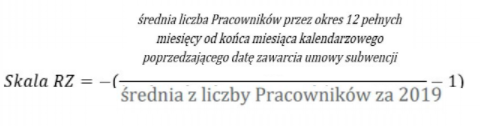

Skala redukcji zatrudnienia liczona jest według poniższego wzoru:

Przykładowo, gdy przedsiębiorca zawarł umowę subwencji w maju 2020 r., średnią liczbę pracowników należy liczyć od dnia 30 kwietnia 2020 r. Oznacza to, że kwiecień jest pierwszym miesiącem, który będzie brany pod uwagę do 12-miesięcznego okresu dla obliczenia średniego zatrudnienia w przedsiębiorstwie.

Średnią liczbę pracowników za 2019 r. wyznacza stanu zatrudnienia na dzień 30 czerwca 2019 r. oraz na dzień 31 grudnia 2019 r.

Kogo bierze się pod uwagę przy obliczaniu średniego zatrudnienia?

- osoby zatrudnione na podstawie stosunku pracy – w przeliczeniu na pełny wymiar czasu pracy;

- osoby współpracujące z przedsiębiorcą niezależnie od formy prawnej (np. umowa zlecenie) – w przeliczeniu 1 osoba = 1 etat;

- wyłącznie zgłoszone do ZUS, wobec których opłacane są pełne składki na ubezpieczenie społeczne.

Uwaga!

Nie uwzględnia się osoby przebywającej na urlopie bezpłatnym, jeżeli urlop ten trwa pełny miesiąc kalendarzowy (lub dłużej).

2.2. Skumulowana strata gotówkowa na sprzedaży

Wysokość skumulowanej straty gotówkowej na sprzedaży decyduje o możliwości umorzenia subwencji w wysokości od 0% do 25% otrzymanej kwoty. Jeśli skumulowana strata odpowiada wysokości 25% kwoty subwencji lub jest wyższa, oznacza to, że całe 25% podlega umorzeniu.

Czym jest skumulowana strata gotówkowa na sprzedaży?

Definicja skumulowanej straty gotówkowej zależy od sposobu ewidencjonowania przychodów i kosztów przedsiębiorcy. W przypadku przedsiębiorcy:

- prowadzącego księgi rachunkowe – jest to kwota odzwierciedlona w rachunku zysków i strat ze sprzedaży z wyłączeniem kosztów amortyzacji (w ujęciu bilansowym, a nie podatkowym);

- prowadzącego księgę przychodów i rozchodów – jest to kwota wykazanej straty;

- rozliczającego się przy pomocy karty podatkowej lub w sposób zryczałtowany – jest to skumulowany spadek przychodów ze sprzedaży w porównaniu do analogicznego okresu z roku poprzedniego.

Okres liczenia skumulowanej straty gotówkowej na sprzedaży

Strata liczona jest w okresie 12 miesięcy zaczynając od pierwszego miesiąca, w którym przedsiębiorca odnotował stratę (nie wcześniej niż marzec 2020 r.) lub od miesiąca, w którym udzielona została subwencja (decyzję podejmuje Beneficjent).

2.3. Utrzymanie działalności gospodarczej

Warunkiem umorzenia kolejnej części subwencji w wysokości 25% otrzymanej kwoty jest utrzymanie działalności gospodarczej. Powyższa przesłanka jest spełniona, gdy:

- przedsiębiorca nie zaprzestał prowadzenia działalności gospodarczej, w tym nie zawiesił prowadzonej przez siebie działalności;

- nie otwarto likwidacji przedsiębiorcy;

- nie otwarto postępowania upadłościowego/restrukturyzacyjnego;

- w każdym czasie w ciągu 12 miesięcy od dnia przyznania subwencji finansowej.

3. Procedura zwrotu subwencji finansowej

Otrzymana subwencja nie podlega oprocentowaniu. Oznacza to, że Beneficjent zobowiązany jest do zwrotu nominalnej wartości, jaką uzyskał w ramach Tarczy Finansowej 1.0.

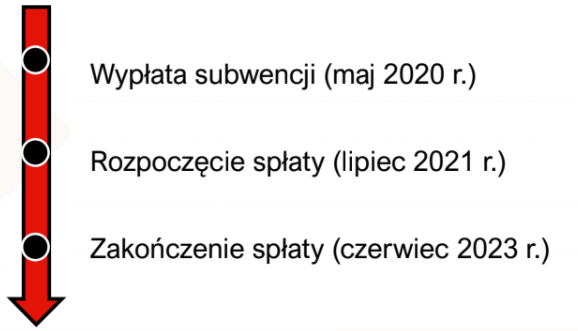

Spłata następuje w nie więcej niż 24 miesięcznych ratach. Okres spłaty subwencji rozpoczyna się po upływie 13 miesięcy kalendarzowych licząc od pierwszego pełnego miesiąca kalendarzowego następującego po miesiącu, w którym wypłacono subwencję.

Przykładowo, gdy przedsiębiorca otrzymał subwencję w maju 2020 r. wskazane terminy kształtują się następująco:

Harmonogram spłaty subwencji zostanie udostępniony w bankowości elektronicznej. W harmonogramie zostanie wyszczególniona wysokość każdej raty oraz podany zostanie numer rachunku bankowego, na który należy dokonywać wpłaty.

Co do zasady płatność należy zrealizować do 25 dnia miesiąca.

3.1. Wcześniejsza spłata subwencji

Przedsiębiorca może dokonać wcześniejszej spłaty otrzymanej subwencji w formie tzw. nadpłaty. Możliwa jest wcześniejsza spłata całości lub części subwencji, ale pod warunkiem, że jednorazowa nadpłata nie może być niższa niż dwukrotność jednej raty. Beneficjent decyduje, czy nadpłatę przeznaczyć na skrócenie czasu spłaty, czy też pozostać przy 24 miesięcznym okresie zwrotu subwencji, ale zmniejszyć wysokość poszczególnych rat.

Ważne!

Przed dokonaniem nadpłaty konieczne jest złożenie dyspozycji nadpłaty w kanale bankowości internetowej. Dyspozycja musi być złożona przynajmniej na 1 miesiąc przed datą wpłaty. W braku złożenia dyspozycji wpłacone środki zostaną zawieszone i będą oczekiwać na termin kolejnej raty wynikający z harmonogramu, co nie będzie skutkować zmniejszeniem wysokości rat lub skróceniem okresu spłaty.

3.2. Opóźnienie w spłacie subwencji

Opóźnienie przedsiębiorcy w spłacie rat subwencji finansowej może wiązać się z negatywnymi konsekwencjami dla przedsiębiorcy:

- w przypadku braku terminowej wpłaty raty naliczane będą odsetki ustawowe za opóźnienie;

- opóźnienie w spłacie odpowiadające kwocie równowartości co najmniej dwóch rat może być podstawą do natychmiastowego wypowiedzenia umowy subwencji przez PFR. W takim wypadku przedsiębiorca będzie zobowiązany do zwrotu pozostałej do spłaty kwoty subwencji finansowej w terminie 14 dni roboczych od dnia wypowiedzenia umowy.

4. Umorzenie 100% subwencji

Oprócz wskazanych wyżej zasad ogólnych zwrotu subwencji, możliwa jest również procedura szczególna, która pozwala na umorzenie całości otrzymanej kwoty subwencji. Rozwiązanie to możliwe jest wobec przedsiębiorców, którzy spełniają łącznie następujące przesłanki:

- prowadzą działalność gospodarczą nieprzerwanie w każdym czasie od daty przyznania subwencji do daty wydania decyzji przez PFR;

- nie posiadają statusu przedsiębiorstwa znajdującego się w trudnej sytuacji w rozumieniu art. 2 pkt 18 Rozporządzenia Pomocowego1 na dzień 31 grudnia 2019 r.;

- faktycznie wykonują działalność, według stanu na dzień 31 grudnia 2019 r., objętą jednym z 54 wskazanych kodów PKD2, które zostały wymienione w § 4 ust. 6 lit. b) Regulaminu Tarczy Finansowej;

- odnotowali spadek przychodów ze sprzedaży o min. 30% w okresie

- od dnia 1 kwietnia 2020 r. do dnia 31 grudnia 2020 r. w stosunku do analogicznego okresu w 2019 r. lub

- od dnia 1 października 2020 r. do dnia 31 grudnia 2020 r. w stosunku do analogicznego okresu w 2019 r.

O tym, który ze wskazanych okresów uwzględnić przy obliczaniu spadku przychodów, decyduje przedsiębiorca.

Co ważne, dla 100% umorzenia nie jest brana pod uwagę przesłanka średniego zatrudnienia.

5. Zwrot 100% otrzymanej subwencji

Obowiązek zwrotu całości subwencji finansowej przez przedsiębiorcę powstaje w przypadku:

- niezłożenia Oświadczenia o Rozliczeniu subwencji przez Beneficjenta, który nie przekazał do banku dokumentów poświadczających umocowanie osoby uprawnionej do zawarcia umowy subwencji lub nie potwierdził przeniesienia rezydencji podatkowej na teren EOG3

- ustalenia przez PFR, że Beneficjent naruszył inne niż ww. warunki programowe, które skutkują koniecznością zwrotu subwencji.

Ponadto obowiązek zwrotu całości subwencji powstaje w przypadku zaprzestania prowadzenia działalności gospodarczej lub nieposiadania rachunku w banku, za pośrednictwem którego przedsiębiorca otrzymał subwencję.

Problem braku rachunku bankowego można jednak rozwiązać poprzez założenie rachunku bankowego wraz z usługą bankowości elektronicznej w tym samym banku, za pośrednictwem którego został złożony wniosek o przyznanie subwencji. Co ważne, należy tego dokonać przed rozpoczęciem biegu terminu na złożenie Oświadczenia o Rozliczeniu.

Jeżeli dotyczy Państwa ta sytuacja, radzimy bezzwłocznie zwrócić się do banku, za pośrednictwem którego został złożony wniosek o udzielenie subwencji, celem założenia rachunku bankowego.

6. Postępowanie wyjaśniające

W przypadku, gdy przedsiębiorca kwestionuje przyjęte przez PFR ustalenia, w oparciu o które wydano decyzję w przedmiocie zwrotu subwencji, możliwe jest przeprowadzenie postępowania wyjaśniającego.

Wszczęcie postępowania wyjaśniającego jest możliwe dopiero po wydaniu decyzji przez PFR w terminie 10 dni od dnia udostępnienia mu decyzji. Postępowanie to prowadzone jest wyłącznie za pomocą bankowości elektronicznej.

Co ważne, wszczęcie postępowania nie zwalnia z obowiązku terminowej spłaty subwencji.

Uwaga!

Wszczęcie postępowania wyjaśniającego nie jest możliwe przez tych Beneficjentów, którzy zaakceptowali propozycję PFR bez weryfikacji danych i wprowadzania zmian.

7. Umorzenie a przychód podatkowy

Co do zasady wartości umorzonych zobowiązań stanowią przychód podatkowy uwzględniany przy liczeniu dochodu do opodatkowania. Obecnie nie wprowadzono odmiennych regulacji względem umorzenia subwencji udzielonej przez PFR.

Jednocześnie z informacji przekazanych przez przedstawicieli PFR wynika, że trwają rozmowy między PFR a Ministerstwem Finansów w przedmiocie wprowadzenia ewentualnego zwolnienia spod opodatkowania kwoty umorzonej subwencji finansowej.

Przypisy

1Rozporządzenie Komisji (UE) nr 651/2014 z dnia 17 czerwca 2014 r. uznające niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu.

Za przedsiębiorstwo znajdujące się w trudnej sytuacji uznaje się m.in. spółkę, której przynajmniej połowa jej kapitału wykazanego w sprawozdaniu finansowym została utracona na skutek skumulowanych strat lub przedsiębiorstwo podlegające zbiorowemu postępowaniu w związku z niewypłacalnością.

2Odpowiedni kod PKD powinien być ujawniony w rejestrze, w którym zarejestrowany jest przedsiębiorca. Weryfikacja kodów PKD będzie dokonywana na podstawie kodów zawartych w CEIDG, KRS, REGON.

3Przesłanka ta dotyczy tych przedsiębiorców, którzy poprzez bankowość internetową otrzymali komunikat o obowiązku złożenia ww. oświadczenia.